Sébastien

12/05/2026

Prévoyance du dirigeant SASU ou EURL dans l'Hérault : deux statuts, deux stratégies

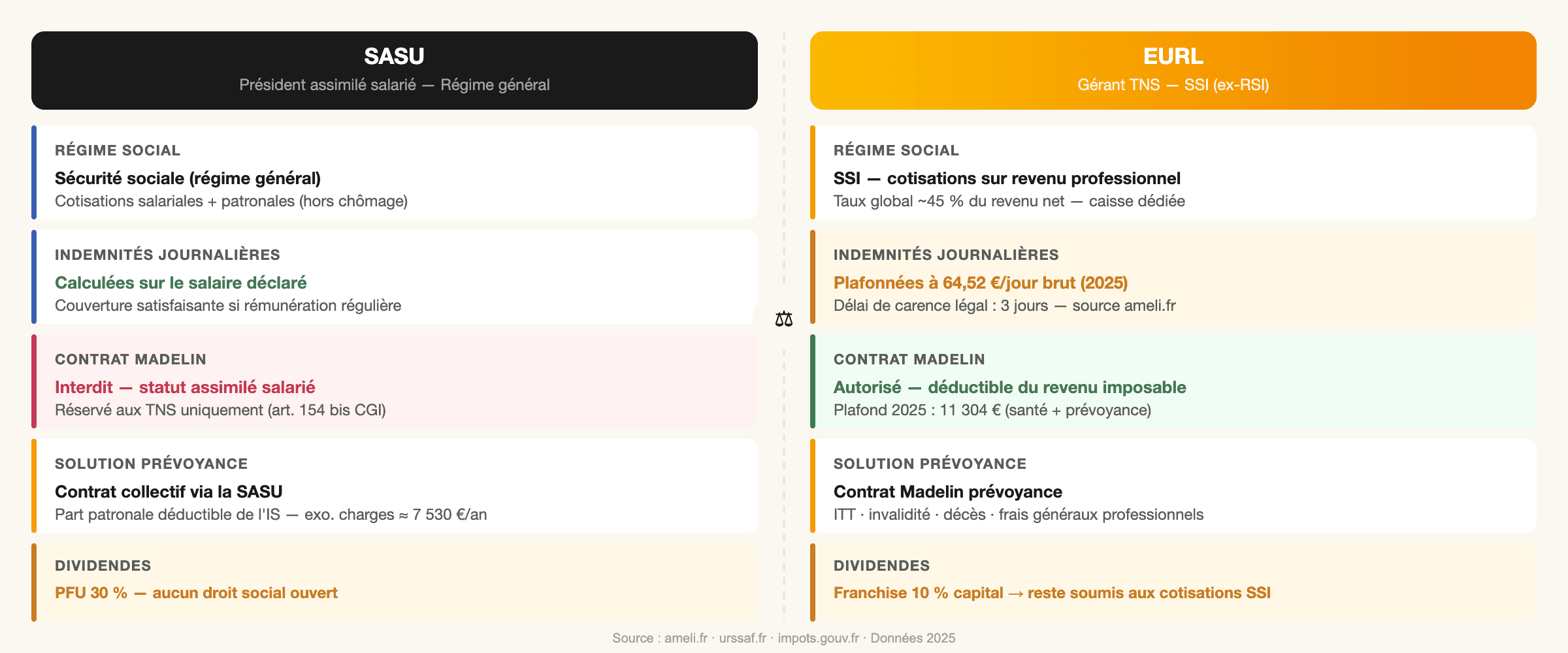

SASU et EURL : deux régimes de protection sociale qui ne se ressemblent pas

Source : ameli.fr · urssaf.fr · impots.gouv.fr — Données 2025

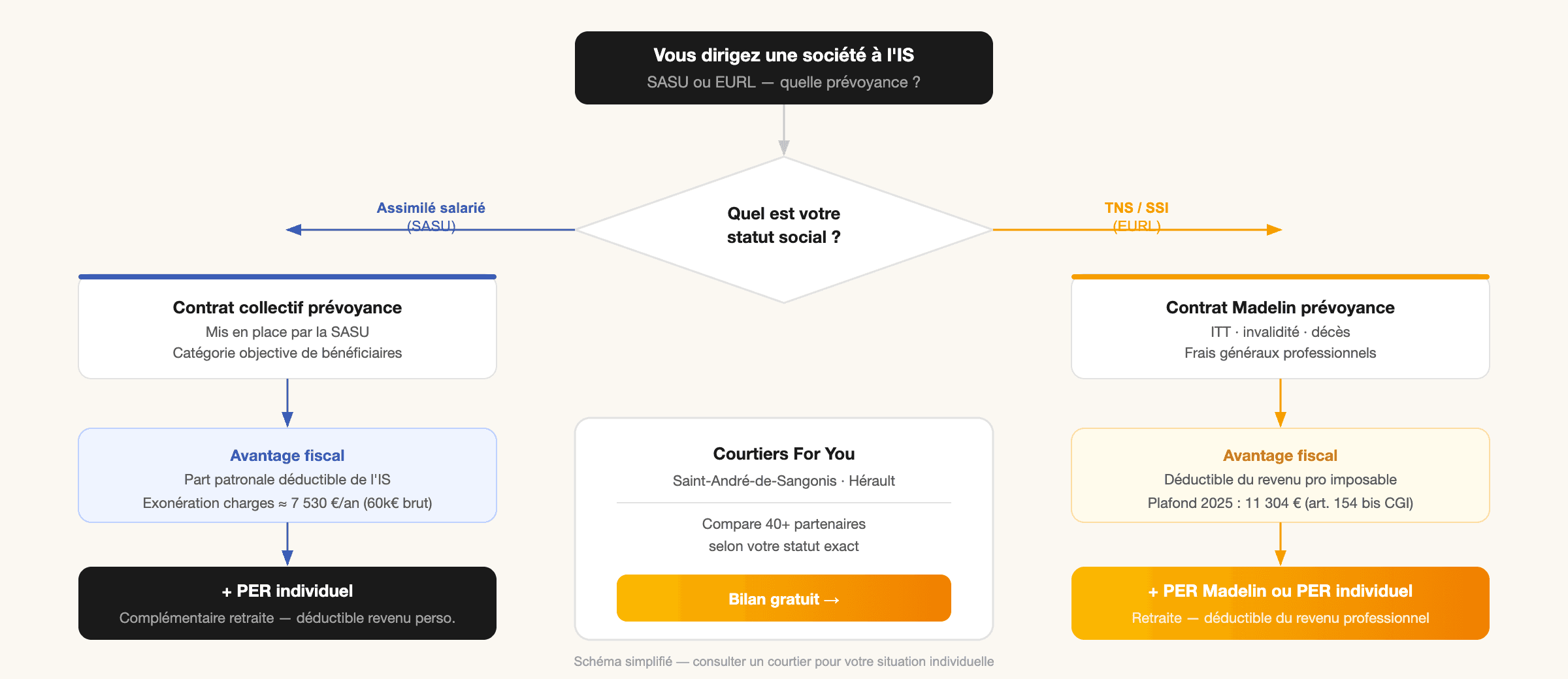

Le président rémunéré d'une SASU est assimilé salarié. Il est affilié au régime général de la Sécurité sociale, cotise comme un salarié (hors chômage et réduction Fillon), et bénéficie des mêmes bases de remboursement santé. En cas d'arrêt maladie, il perçoit des indemnités journalières du régime général, calculées sur son salaire déclaré.

Le gérant associé unique d'une EURL est travailleur non salarié (TNS), affilié à la SSI. Ses cotisations sont calculées sur son revenu professionnel, ses indemnités journalières sont plafonnées à 64,52 €/jour en 2025 (source : ameli.fr), et sa retraite dépend de caisses distinctes du régime général.

Ces deux statuts ont l'air proches. Sur la prévoyance, ils divergent complètement.

Ce que la prévoyance Madelin ne permet pas au président de SASU

C'est le point le plus souvent mal compris, y compris par des dirigeants installés depuis plusieurs années.

Le contrat Madelin est réservé aux travailleurs non salariés. Un président de SASU est assimilé salarié : il n'y a tout simplement pas droit. Il ne peut pas déduire de cotisations Madelin de son revenu imposable.

La solution adaptée à son statut est différente : mettre en place un contrat collectif de prévoyance via la SASU elle-même. Ce contrat doit couvrir une catégorie objective de bénéficiaires (ce qui peut inclure le dirigeant seul, sous conditions). La part patronale est alors déductible du résultat imposable de la société, et exonérée de charges sociales patronales dans une certaine limite.

Pour 2025, le plafond d'exonération de charges patronales sur ce type de contrat est d'environ 7 530 € par an pour une rémunération brute de 60 000 € (source : Urssaf). Les cotisations au-delà restent déductibles de l'IS mais supportent des charges sociales.

Pour le gérant d'EURL : le contrat Madelin prévoyance

Art. 154 bis CGI · Plafond 2025 : 11 304 € · Simulation indicative

Le gérant d'EURL, en tant que TNS, peut souscrire un contrat Madelin prévoyance. Les cotisations sont déductibles du revenu professionnel imposable dans la limite du plafond annuel commun santé + prévoyance de 11 304 € en 2025 (3 % de 8 PASS, source : impots.gouv.fr / article 154 bis du CGI).

Ce contrat peut couvrir :

Incapacité temporaire de travail (indemnités journalières au-delà du plafond SSI)

Invalidité permanente (rente complémentaire à la pension SSI)

Décès (capital ou rente pour le conjoint et les enfants)

Frais généraux professionnels pendant un arrêt (loyer, charges fixes)

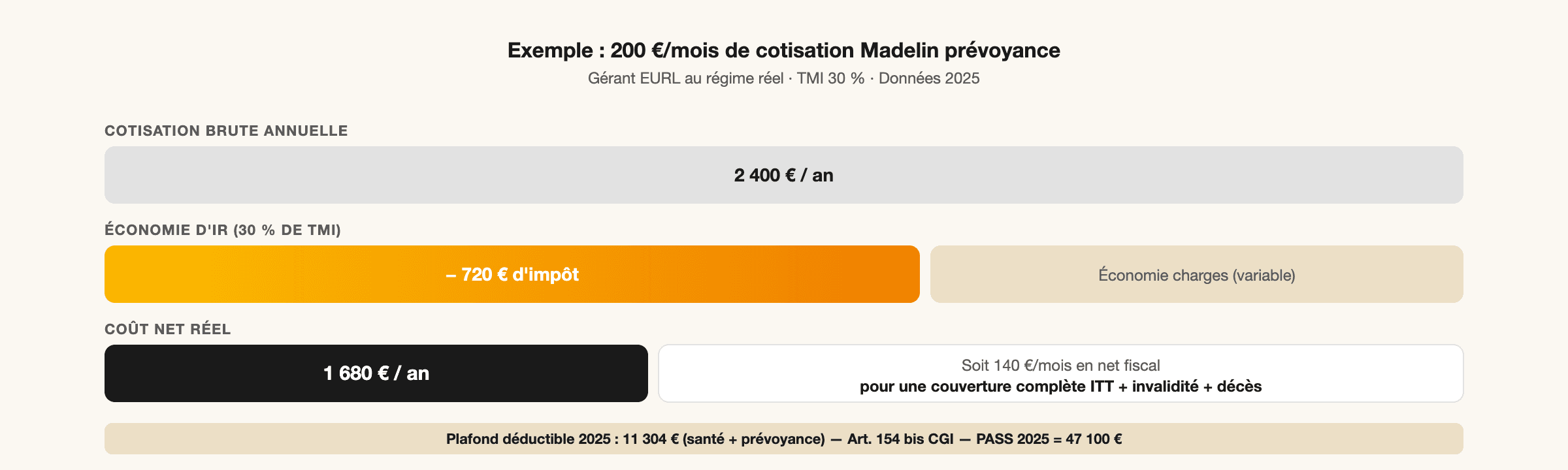

Pour un gérant d'EURL à 30 % de TMI, 1 000 € de cotisation Madelin prévoyance coûtent 700 € en net fiscal. L'avantage est d'autant plus fort que le bénéfice est élevé et régulier.

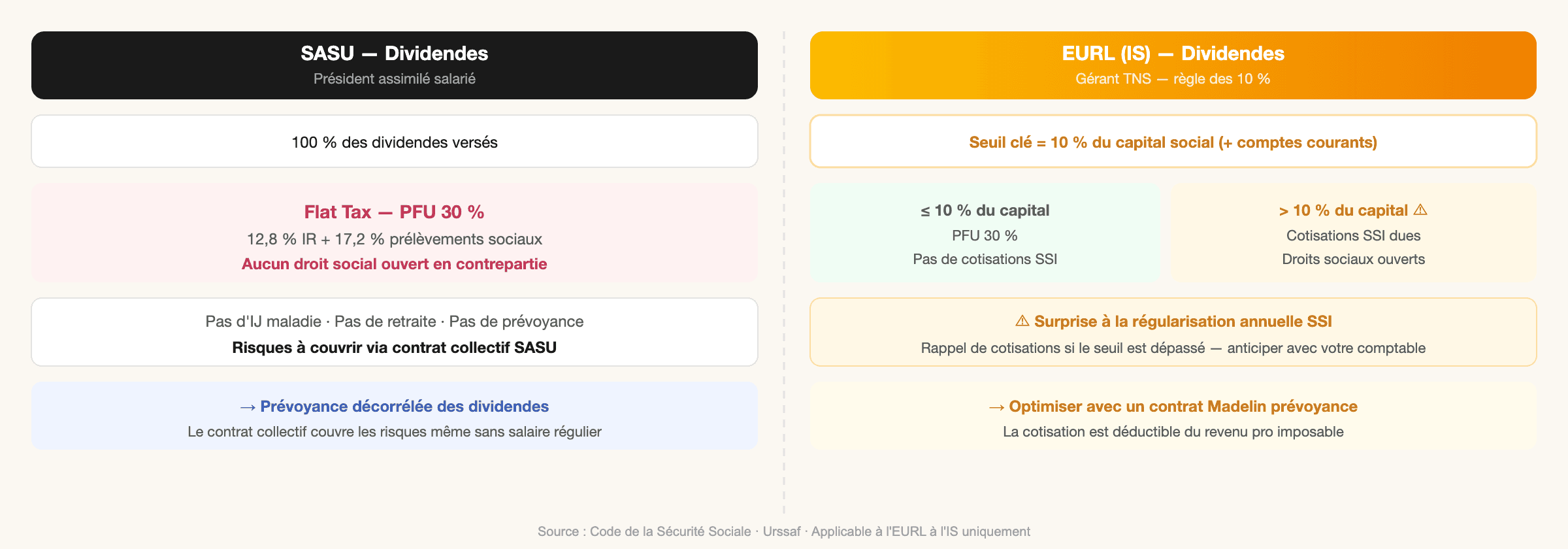

Dividendes et protection sociale : les règles qui surprennent

Règle des 10 % applicable à l'EURL à l'IS — Source : Code de la Sécurité Sociale, Urssaf

En SASU, les dividendes sont soumis au prélèvement forfaitaire unique de 30 % et n'ouvrent aucun droit social : pas de retraite, pas d'IJ maladie, pas de prévoyance. Un dirigeant de SASU qui se rémunère majoritairement en dividendes se constitue peu ou pas de couverture sociale.

En EURL soumise à l'IS, la règle est différente. La part des dividendes dépassant 10 % du capital social (et des sommes en compte courant d'associé) entre dans l'assiette des cotisations SSI — traitée comme un revenu professionnel, avec cotisations dues mais droits sociaux ouverts en contrepartie. Un gérant d'EURL qui distribue des dividendes importants peut donc se retrouver avec un rappel de cotisations SSI lors de la régularisation annuelle.

Ce mécanisme surprend souvent lors de la régularisation annuelle. Mieux vaut en parler avec son comptable avant la distribution.

Réforme des cotisations TNS 2025 : ce qui change pour les gérants d'EURL

L'article 18 de la LFSS 2024 réforme le calcul des cotisations des TNS à partir de la régularisation 2025. Une assiette unique — le revenu professionnel net abattu de 26 % — remplace l'ancien système. Les taux sont ajustés en conséquence, avec un impact présenté comme globalement neutre par l'Urssaf (source : urssaf.fr). Mais les situations individuelles peuvent varier selon la structure des revenus. Si vous êtes gérant d'EURL, vérifier votre situation avant la campagne de régularisation 2026 est une précaution utile.

Notre accompagnement dans l'Hérault

Schéma simplifié — consulter un courtier pour votre situation individuelle

Chez Courtiers For You à Saint-André-de-Sangonis, on reçoit régulièrement des dirigeants de SASU ou d'EURL qui ne savent pas quelle solution de prévoyance correspond à leur statut. C'est normal : la différence entre les deux n'est pas intuitive, et beaucoup d'articles en ligne mélangent les deux cas. On compare parmi plus de 40 partenaires en tenant compte du statut juridique, de la rémunération et des objectifs. Le service est gratuit.

Questions fréquentes sur la prévoyance SASU et EURL

Un président de SASU peut-il déduire une cotisation de prévoyance de ses revenus personnels ?

Non, pas via un contrat Madelin (réservé aux TNS). En revanche, si la SASU met en place un contrat collectif de prévoyance, la part patronale est déductible du résultat imposable de la société et exonérée de charges sociales dans une certaine limite. C'est la solution adaptée au statut assimilé salarié.

Un gérant d'EURL qui se verse uniquement des dividendes a-t-il des droits sociaux ?

En partie. La fraction des dividendes dépassant 10 % du capital social (et des sommes en compte courant d'associé) est soumise aux cotisations SSI, avec des droits sociaux ouverts en contrepartie. La fraction en dessous de ce seuil est traitée comme un revenu de capital, sans droits sociaux. Un gérant qui se rémunère uniquement en dividendes sous le seuil peut se retrouver avec peu de couverture.

Peut-on cumuler un contrat collectif de prévoyance SASU et un PER individuel ?

Oui. Le contrat collectif de prévoyance couvre les risques à court terme (arrêt maladie, invalidité, décès). Le PER individuel prépare la retraite avec un avantage fiscal sur les versements. Les deux sont complémentaires et peuvent être ouverts en parallèle pour un président de SASU.

Articles & ressources similaires

Retrouvez nos articles et ressources traitant de sujets similaires.