Sébastien

17/03/2026

Clause bénéficiaire d'assurance vie : qui touche vraiment votre argent ?

90% des détenteurs d'assurance-vie n'ont jamais relu leur clause bénéficiaire. C'est une statistique qui revient souvent dans le secteur, et elle devrait inquiéter.

Parce que cette clause, c'est elle qui décide qui touche votre argent quand vous mourrez. Pas votre testament. Pas votre notaire. La clause bénéficiaire.

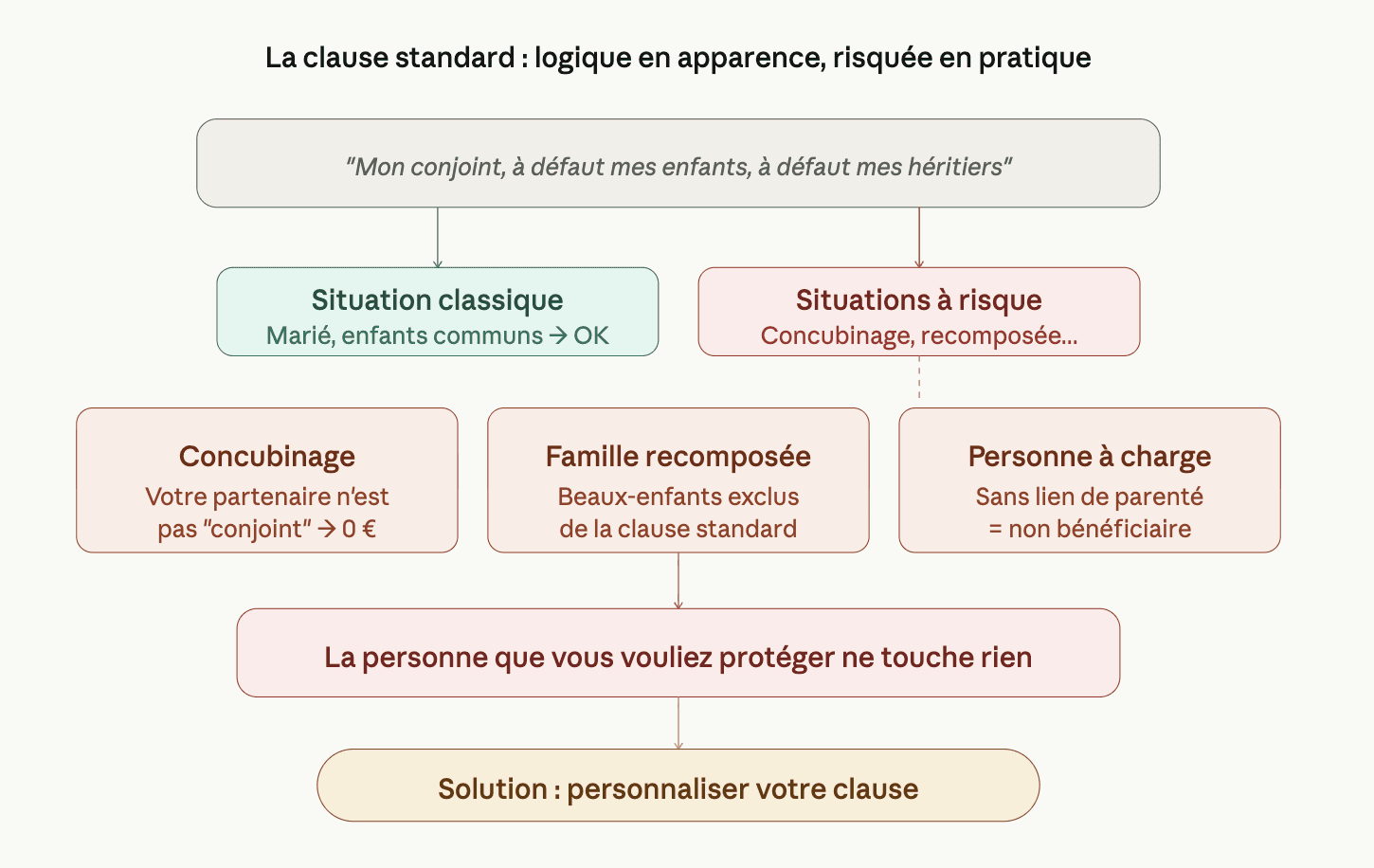

La clause standard : logique en apparence, risquée en pratique

La majorité des contrats sont ouverts avec la clause standard proposée par l'assureur :

"Mon conjoint, à défaut mes enfants, à défaut mes héritiers."

Ça paraît logique. Et dans beaucoup de situations, ça l'est.

Sauf si vous êtes en concubinage. Votre partenaire n'est pas votre conjoint au sens juridique : il ne touche rien. Sauf si votre famille est recomposée et que vous voulez protéger un beau-fils ou une belle-fille.

Sauf si vous avez une personne à charge sans aucun lien de parenté avec vous.

Dans ces cas-là, la clause standard peut littéralement exclure la personne que vous vouliez protéger.

Ce que vous pouvez faire

Contrairement à une idée reçue, vous n'êtes pas obligé de désigner un membre de votre famille. Vous pouvez nommer absolument qui vous voulez : un ami proche, un partenaire de vie, une association caritative.

Quelques règles à connaître :

Vous pouvez modifier la clause à tout moment, tant que le bénéficiaire ne l'a pas formellement acceptée

Vous pouvez désigner plusieurs bénéficiaires et répartir le capital entre eux (50/50, 70/30, etc.)

Vous pouvez prévoir des bénéficiaires de rang 2 si le premier refuse ou décède avant vous

Plus la désignation est précise (nom, prénom, date de naissance), plus l'identification est facile pour l'assureur

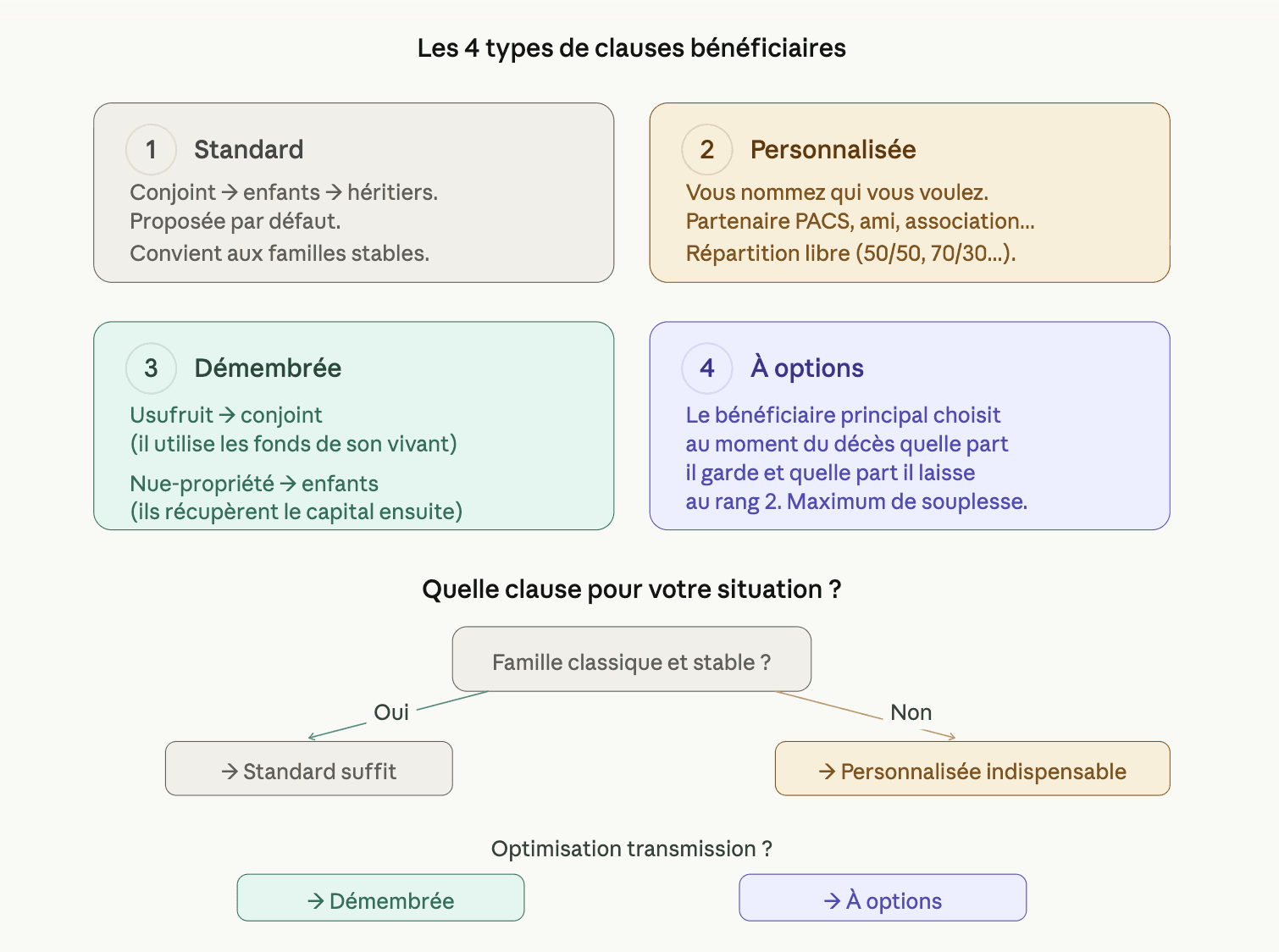

Les 4 types de clauses à connaître

La clause standard

Proposée par défaut. Elle suit l'ordre successoral classique : conjoint, enfants, héritiers. Elle convient aux situations familiales simples et stables. Pour les autres, elle peut poser problème.

La clause personnalisée

Vous rédigez vous-même la désignation, en nommant précisément chaque bénéficiaire. C'est cette option qui permet de protéger un partenaire de PACS, un enfant d'une autre union, ou toute personne en dehors du cercle familial direct.

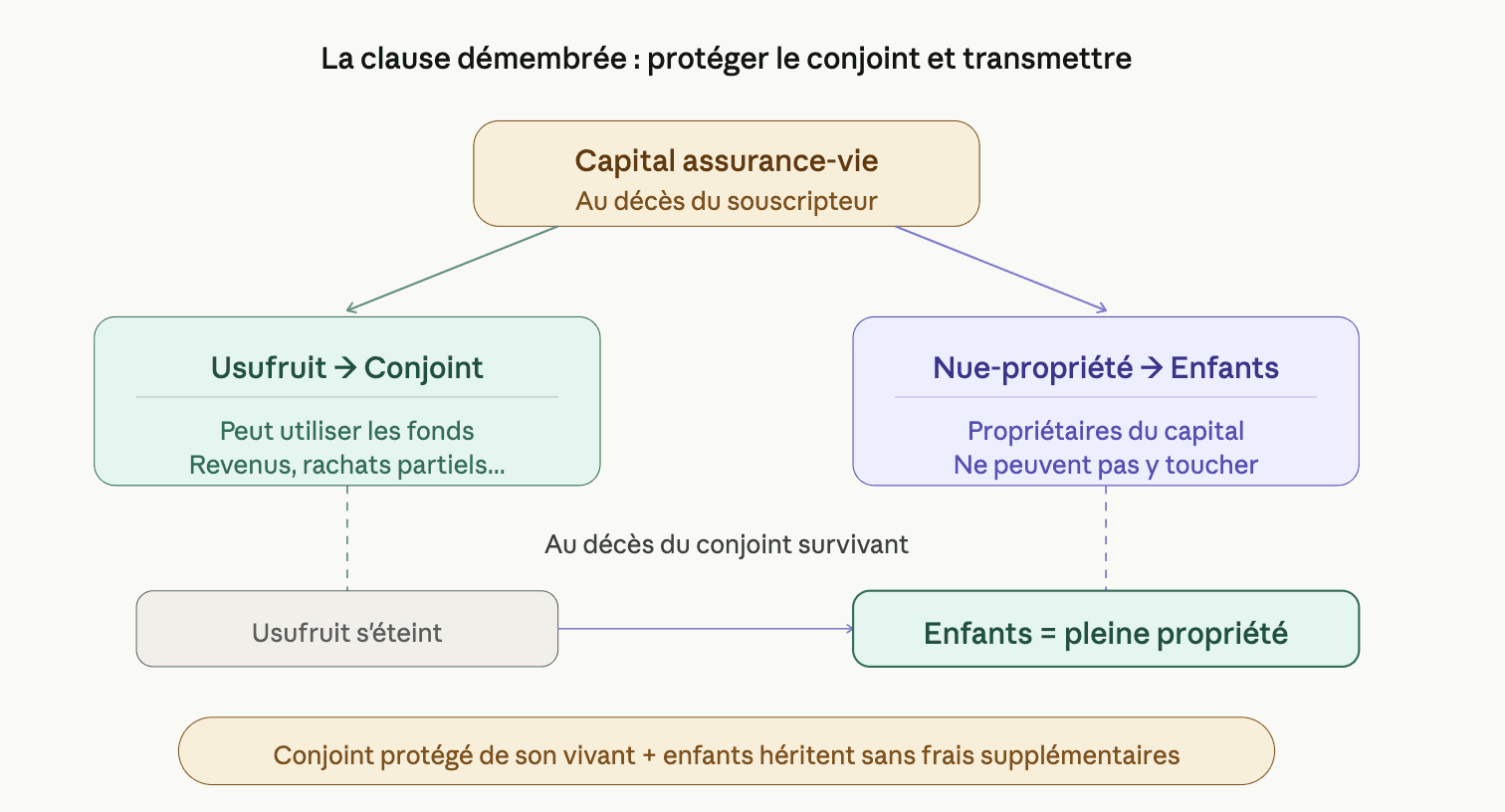

La clause démembrée

Plus technique, mais très efficace pour les familles qui veulent optimiser la transmission. L'usufruit va au conjoint (il peut utiliser les fonds), la nue-propriété va aux enfants (ils récupèrent le capital au décès du conjoint). Le conjoint est protégé de son vivant, et les enfants héritent au final sans frais supplémentaires.

La clause à options

Le bénéficiaire de 1er rang choisit lui-même, au moment du décès, quelle part il souhaite conserver et quelle part il laisse aux bénéficiaires de 2nd rang. C'est utile quand vous faites confiance au bénéficiaire principal pour décider en fonction de sa situation fiscale et patrimoniale au moment où ça se produit.

Ce que dit la loi sur la fiscalité de la transmission

L'assurance-vie bénéficie d'un cadre fiscal distinct des règles de succession classiques. En résumé :

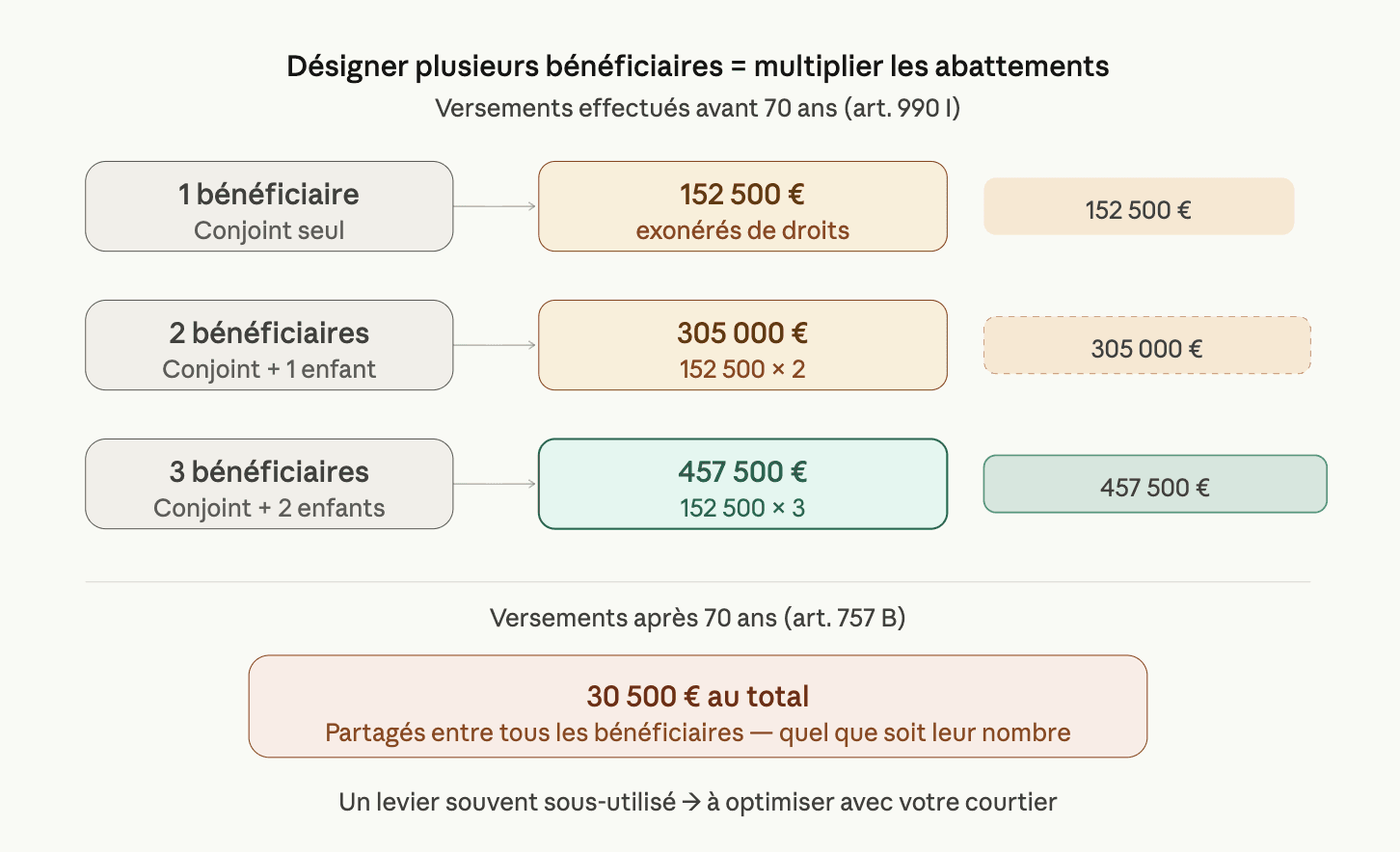

Versements avant 70 ans : chaque bénéficiaire profite d'un abattement de 152 500 €, hors droits de succession. Les plus-values générées sont également exonérées.

Versements après 70 ans : l'abattement tombe à 30 500 € au total, partagé entre tous les bénéficiaires. Les plus-values restent exonérées, mais l'enveloppe est bien moins avantageuse.

Ces règles s'appliquent par bénéficiaire. Désigner plusieurs personnes peut démultiplier les abattements disponibles, et c'est un levier souvent sous-utilisé.

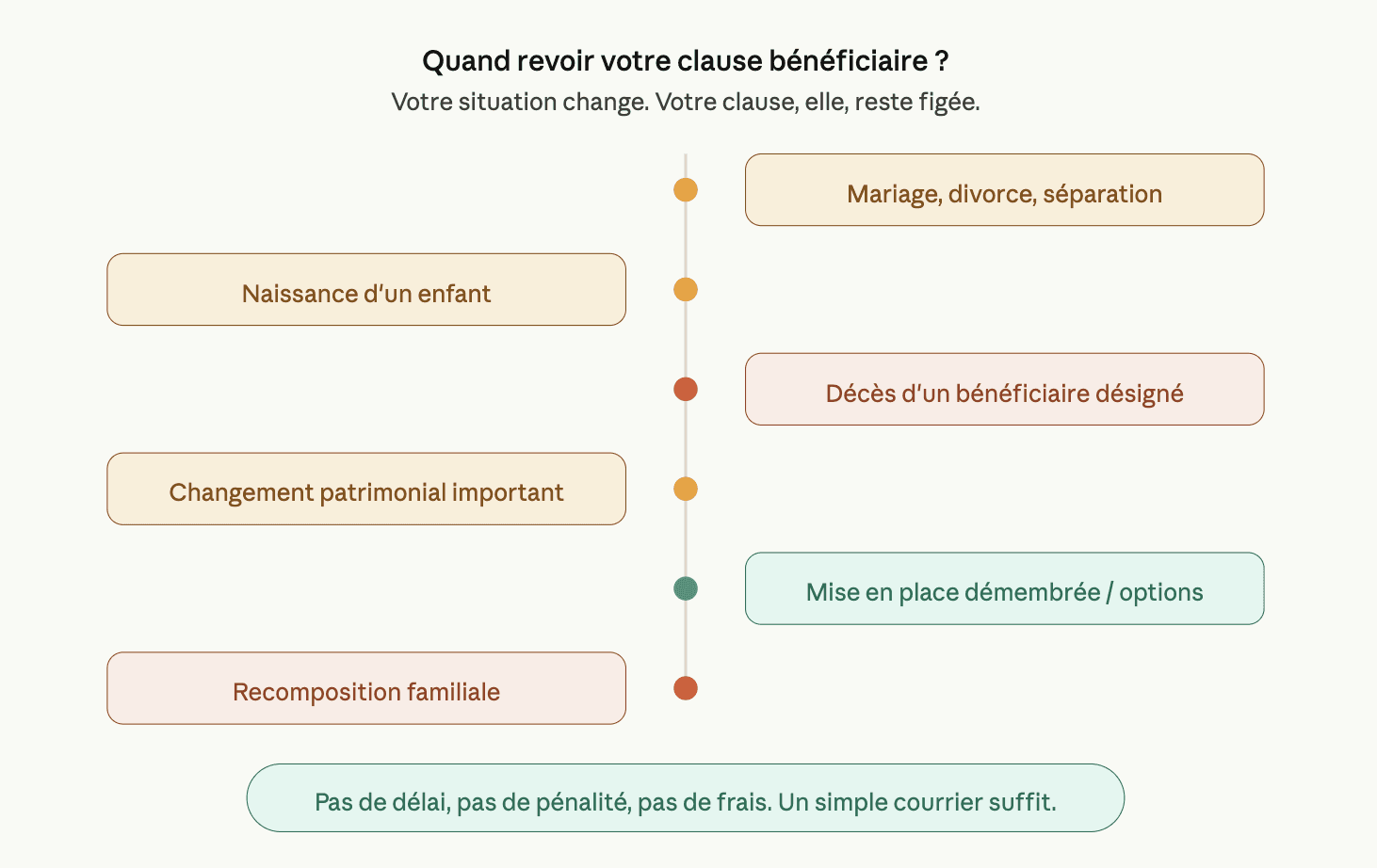

Quand revoir sa clause bénéficiaire

Votre situation change. Votre clause, elle, reste comme vous l'avez laissée.

Quelques événements qui justifient de la relire :

Un mariage, un divorce, une séparation

La naissance d'un enfant

Le décès d'un bénéficiaire désigné

Un changement de situation patrimoniale important

La mise en place d'une clause à options ou démembrée

Il n'y a pas de délai légal, pas de pénalité, pas de frais. Un simple courrier recommandé à votre assureur suffit dans la plupart des cas.

Ce que l'on voit souvent en cabinet

Des clients qui se séparent et oublient de retirer leur ex-conjoint de la clause. Des parents qui ont ouvert un contrat à 35 ans avec la clause standard et qui, à 60 ans, ont une famille recomposée et une situation patrimoniale totalement différente. Des personnes en concubinage depuis vingt ans dont le partenaire ne toucherait rien en cas de décès.

Ce ne sont pas des cas rares. Ce sont des situations que l'on rencontre régulièrement chez Courtiers For You.

Relire sa clause ne prend pas longtemps. La laisser telle quelle peut coûter très cher, pas à vous, mais aux personnes que vous vouliez protéger.

Faites vérifier votre clause gratuitement

Vous avez une assurance-vie et vous ne vous souvenez plus de ce que contient votre clause bénéficiaire ? C'est le bon moment pour regarder.

Contactez Courtiers For You pour une consultation gratuite et sans engagement. On analyse votre contrat, on vérifie que votre clause est adaptée à votre situation actuelle, et on vous propose les ajustements si nécessaire. Un conseiller dans l'Hérault vous recontacte sous 48 h.

Articles & ressources similaires

Retrouvez nos articles et ressources traitant de sujets similaires.