Sébastien

20/03/2026

Changer d'assurance emprunteur après 50 ans dans l'Hérault : c'est possible, et souvent rentable

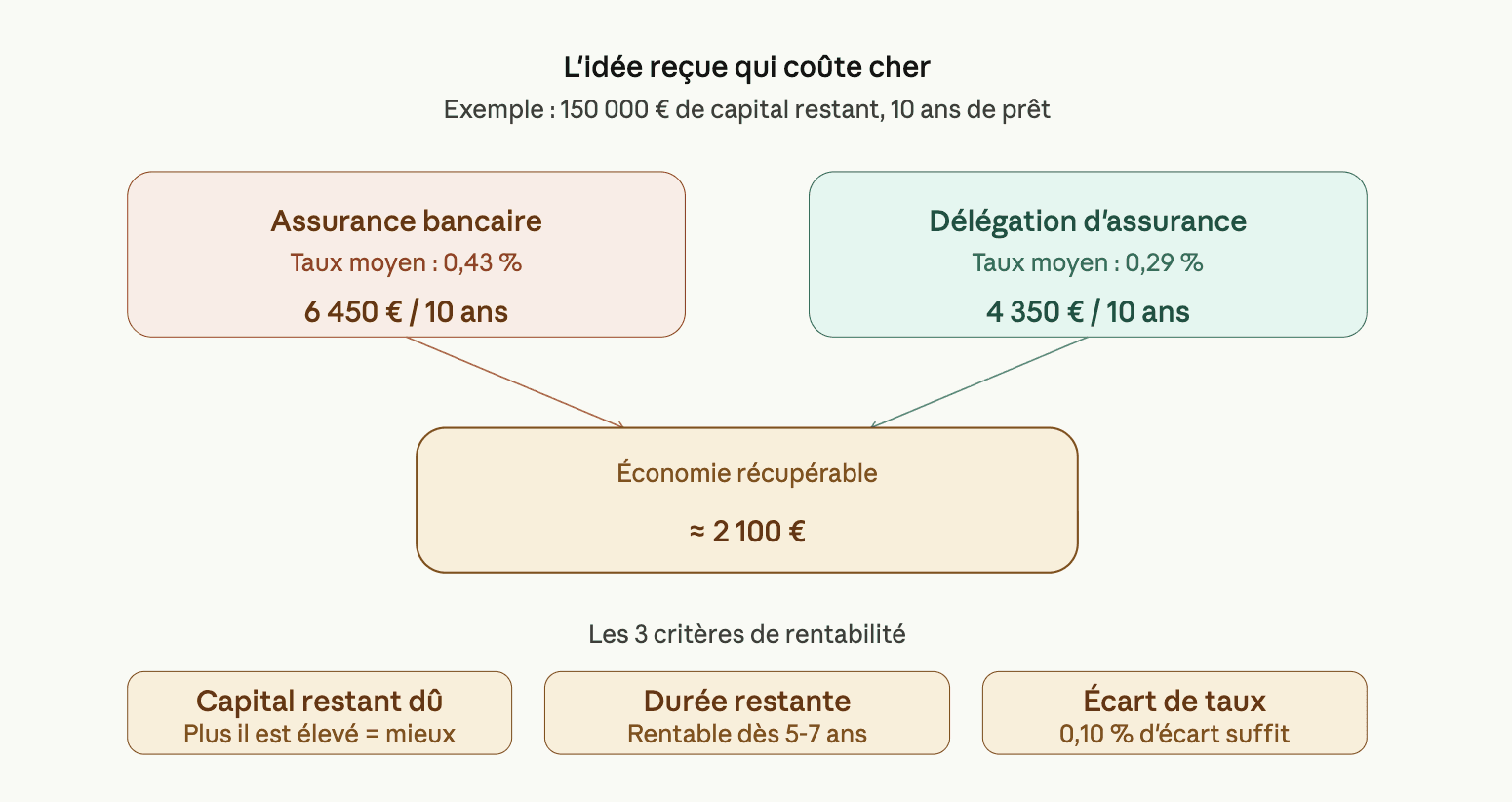

L'idée reçue qui coûte cher

Beaucoup d'emprunteurs de 50 ans et plus pensent que le changement d'assurance de prêt ne les concerne plus : trop âgés, trop de risques de santé à déclarer, trop peu d'années restantes pour que ce soit rentable. C'est inexact dans la plupart des situations.

Entre 50 et 70 ans, le taux d'assurance bancaire moyen tourne autour de 0,43 % du capital emprunté. En délégation, ce même profil peut obtenir 0,29 %. Sur un capital restant dû de 150 000 € et dix ans de prêt restants, la différence représente plusieurs milliers d'euros récupérables.

Ce que la loi Lemoine change pour les emprunteurs de plus de 50 ans

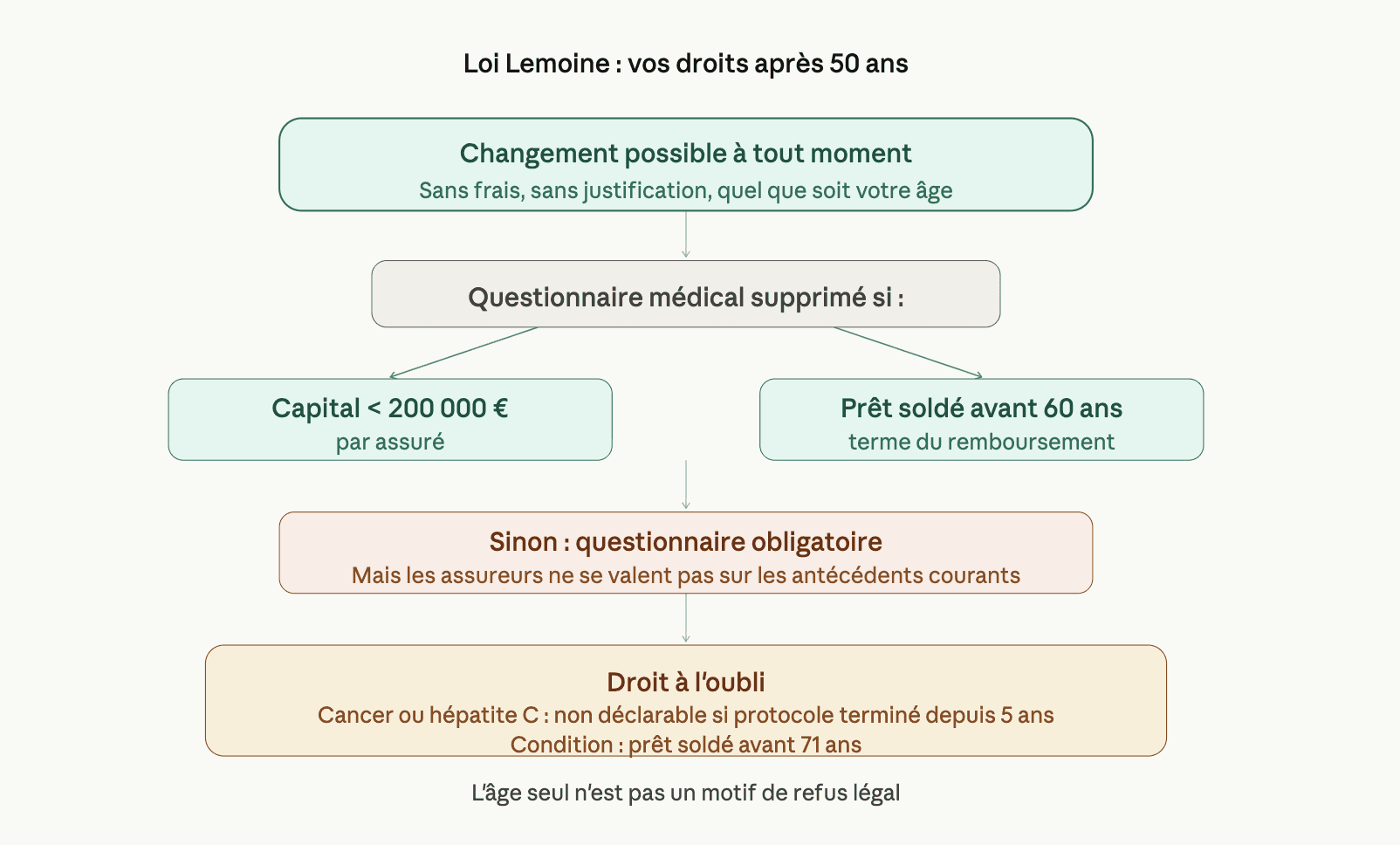

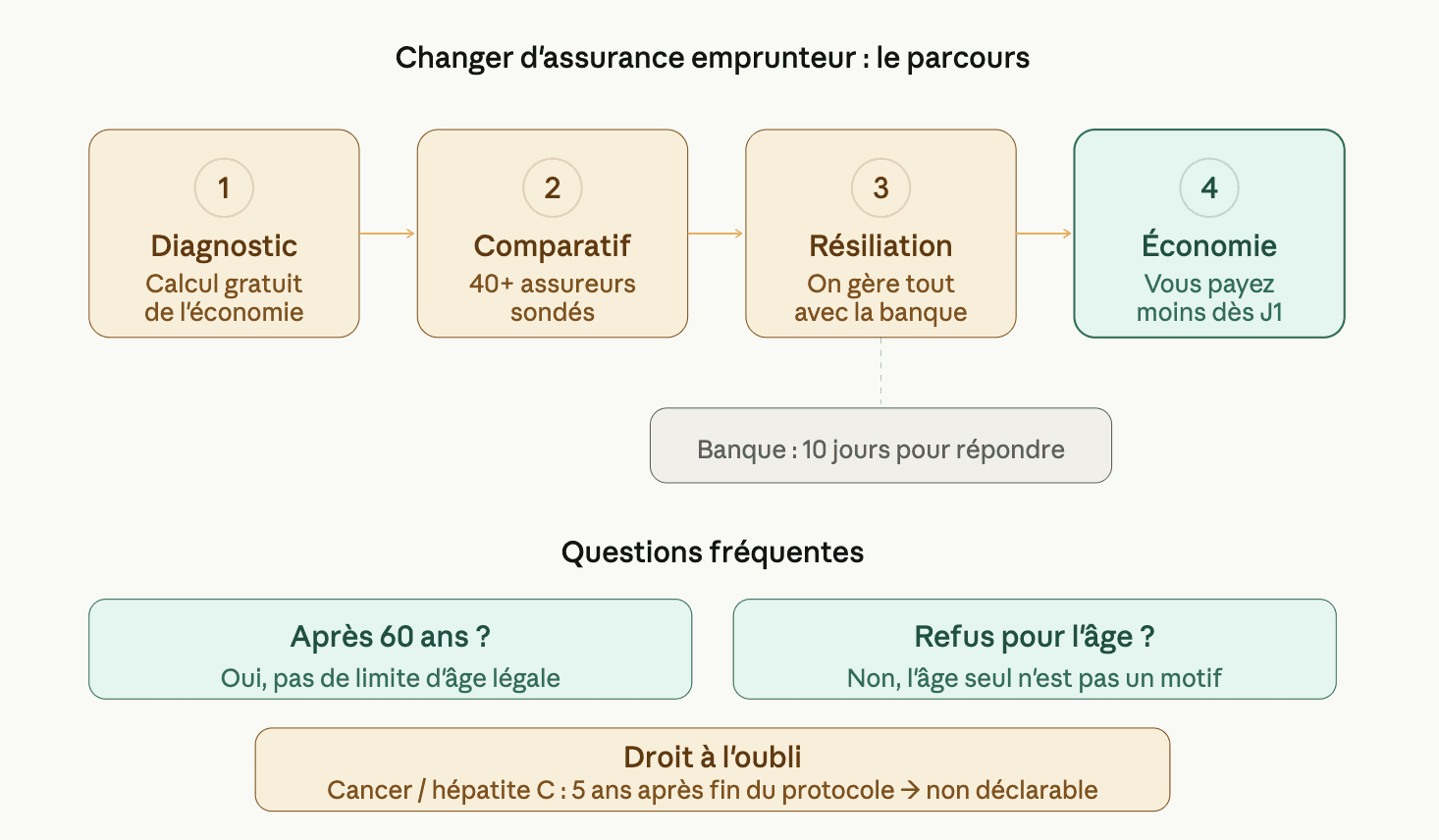

Depuis 2022, le changement d'assurance emprunteur est possible à tout moment, sans frais, quel que soit votre âge. Votre banque a 10 jours ouvrés pour répondre. Si elle refuse, elle doit le justifier par écrit, uniquement sur la base de l'équivalence des garanties.

L'âge seul n'est pas un motif de refus légal.

Questionnaire médical après 50 ans : ce qui s'applique vraiment

La loi Lemoine a supprimé le questionnaire médical dans un cas précis : capital assuré inférieur à 200 000 € par assuré, et prêt remboursé intégralement avant vos 60 ans. Si vous avez 55 ans avec 4 ans de prêt restant et un capital sous ce seuil, vous pouvez être exempté.

Au-delà de 60 ans à la fin du prêt, ou pour des montants plus élevés, le questionnaire médical reste obligatoire. C'est souvent là que le travail d'un courtier fait la différence : les assureurs ne se valent pas tous sur les antécédents courants (hypertension stabilisée, diabète de type 2, ancienne opération bénigne).

Le droit à l'oubli : ce que vous pouvez légalement ne pas déclarer

Si vous avez eu un cancer ou une hépatite C, et que le protocole thérapeutique est terminé depuis plus de 5 ans, vous n'êtes pas tenu de le déclarer à l'assureur. C'est le droit à l'oubli, applicable dès lors que le prêt est soldé avant vos 71 ans.

Attention : le droit à l'oubli ne supprime pas le questionnaire médical. Il vous dispense uniquement de déclarer cette pathologie spécifique. Tout le reste doit être déclaré honnêtement.

Quand le changement est vraiment rentable après 50 ans

Trois éléments à regarder :

Le capital restant dû : plus il est élevé, plus le gain annuel sera significatif

La durée restante : en dessous de 5 ans, l'économie sera limitée

L'écart de taux : si votre assurance bancaire est à 0,40 % et qu'on vous propose 0,25 %, l'opération est souvent rentable même sur 7 à 8 ans restants

Chez Courtiers For You, on fait le calcul gratuitement. Si le changement n'est pas rentable dans votre situation, on vous le dit avant d'aller plus loin.

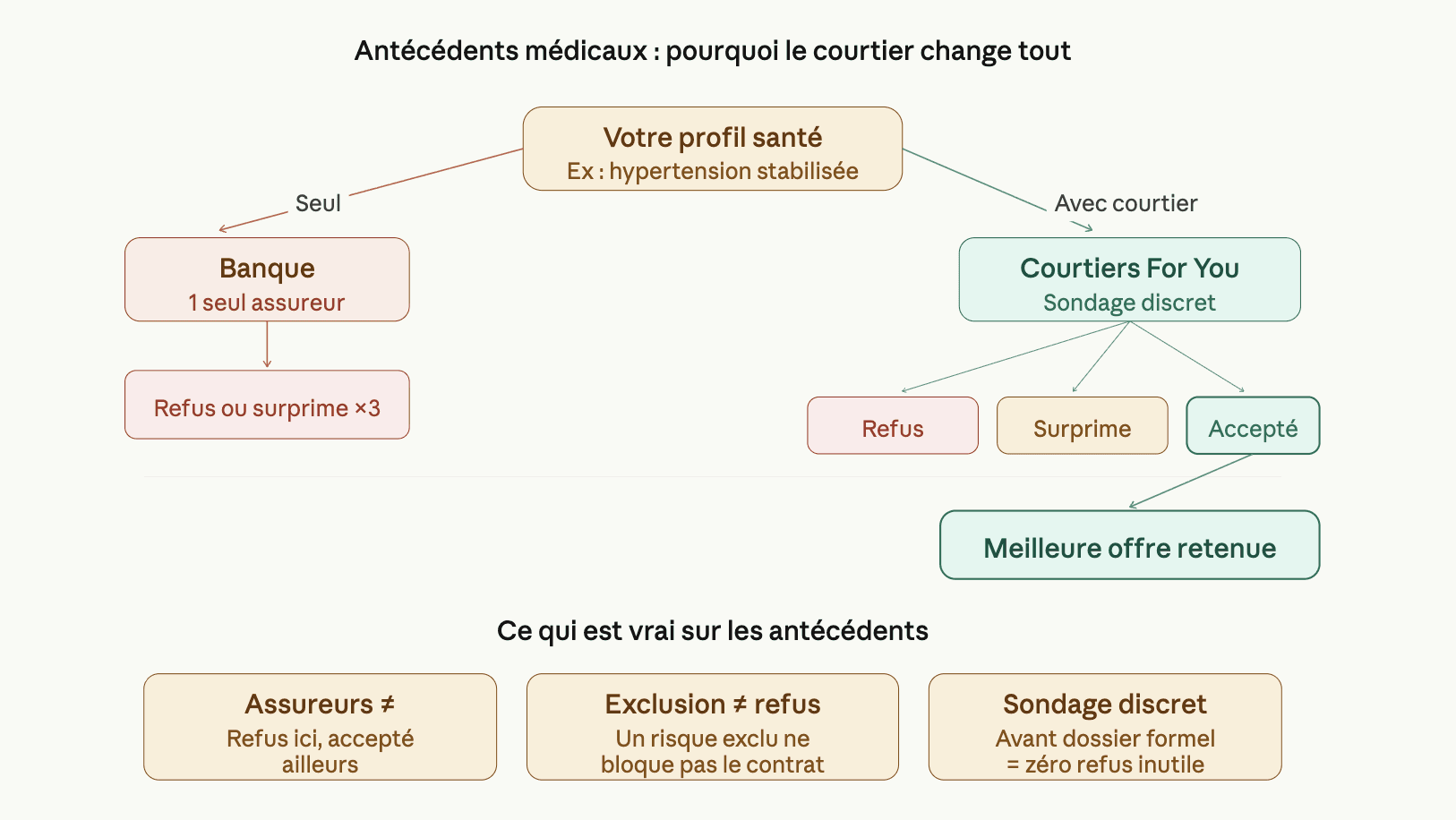

Ce qui se passe si vous avez des antécédents médicaux

C'est souvent la première question qu'on nous pose en rendez-vous. Voici ce qui est vrai :

Les assureurs ne se valent pas : certains refusent systématiquement certaines pathologies là où d'autres proposent une surprime raisonnable ou une simple exclusion partielle

Une exclusion sur un risque spécifique ne signifie pas que la délégation est impossible, seulement que ce risque ne sera pas couvert

Un courtier peut sonder plusieurs assureurs discrètement avant de soumettre un dossier formel, pour éviter les refus inutiles

Le cabinet est basé à Saint-André-de-Sangonis. On se déplace dans tout l'Hérault. Un rendez-vous suffit pour savoir si le changement vaut le coup dans votre situation.

Questions fréquentes : assurance emprunteur après 50 ans

Peut-on changer d'assurance emprunteur après 60 ans ?

Oui. La loi Lemoine ne fixe pas de limite d'âge pour la résiliation. La contrainte est plutôt côté questionnaire médical et tarifs : après 60 ans, la plupart des contrats exigent un questionnaire de santé et les primes sont plus élevées. Mais le changement reste possible et parfois rentable.

Mon assureur peut-il me refuser à cause de mon âge ?

Il peut refuser pour des raisons médicales déclarées dans le questionnaire, pas pour l'âge seul. Certains contrats ont une limite d'âge à la souscription (souvent 65 ou 70 ans), mais d'autres acceptent des profils plus âgés.

Le droit à l'oubli s'applique-t-il à toutes les pathologies ?

Non. Il est limité aux cancers et à l'hépatite C, avec un délai de 5 ans après la fin du protocole thérapeutique. D'autres pathologies ne bénéficient pas de ce dispositif et doivent être déclarées normalement.

Articles & ressources similaires

Retrouvez nos articles et ressources traitant de sujets similaires.