Sébastien

12/03/2026

Assurance-vie après 50 ans dans l'Hérault : optimiser sa retraite

Vous avez entre 50 et 65 ans : pourquoi c'est maintenant que tout se joue

Vous approchez de la retraite, vous avez peut-être déjà un ou deux contrats d'assurance-vie ouverts il y a quelques années… et vous vous demandez si vous êtes vraiment bien positionné. C'est une question que nous entendons chaque semaine chez Courtiers For You, que ce soit à Montpellier, à Saint-André-de-Sangonis ou ailleurs dans l'Hérault.

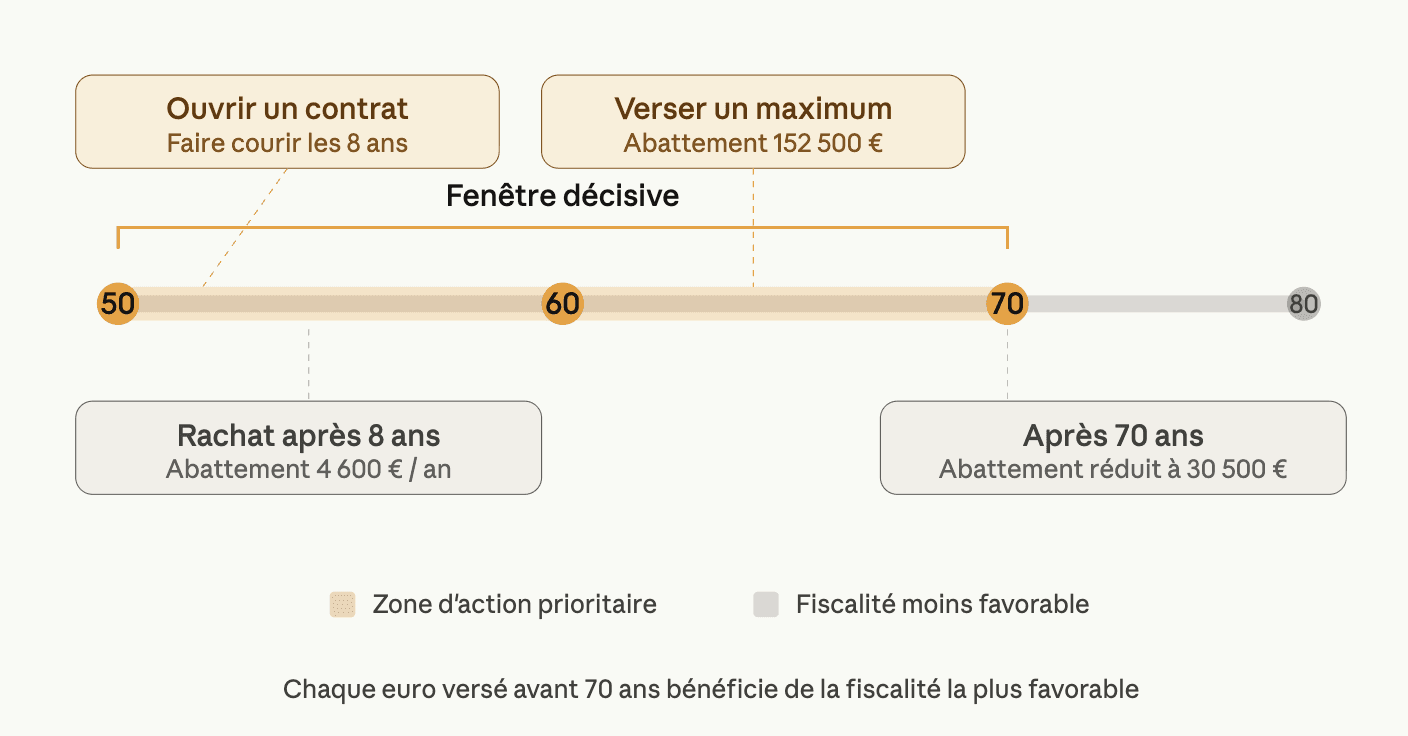

Entre 50 et 65 ans, vous êtes dans la fenêtre décisive. Trop tôt pour tout bloquer, trop tard pour improviser. Les décisions prises maintenant — ou repoussées — auront un impact direct sur votre niveau de vie à la retraite et sur ce que vous transmettrez à vos proches.

Assurance-vie après 50 ans : les fondamentaux fiscaux à maîtriser

L'assurance-vie reste le placement préféré des Français — elle représente environ 40 % des placements financiers des ménages. Et pour cause : sa fiscalité est unique, à condition de connaître les règles.

En cas de rachat (retrait de votre vivant)

Après 8 ans de détention, vous bénéficiez d'un abattement annuel de 4 600 € sur les gains retirés (9 200 € pour un couple). Concrètement, une grande partie de vos rachats peut être exonérée d'impôt sur le revenu.

Les prélèvements sociaux restent dus : 17,2 % sur les plus-values.

Si votre contrat n'a pas encore 8 ans, ouvrez-en un maintenant : c'est la date de souscription qui fait courir le délai, même avec un versement symbolique.

En cas de transmission (décès)

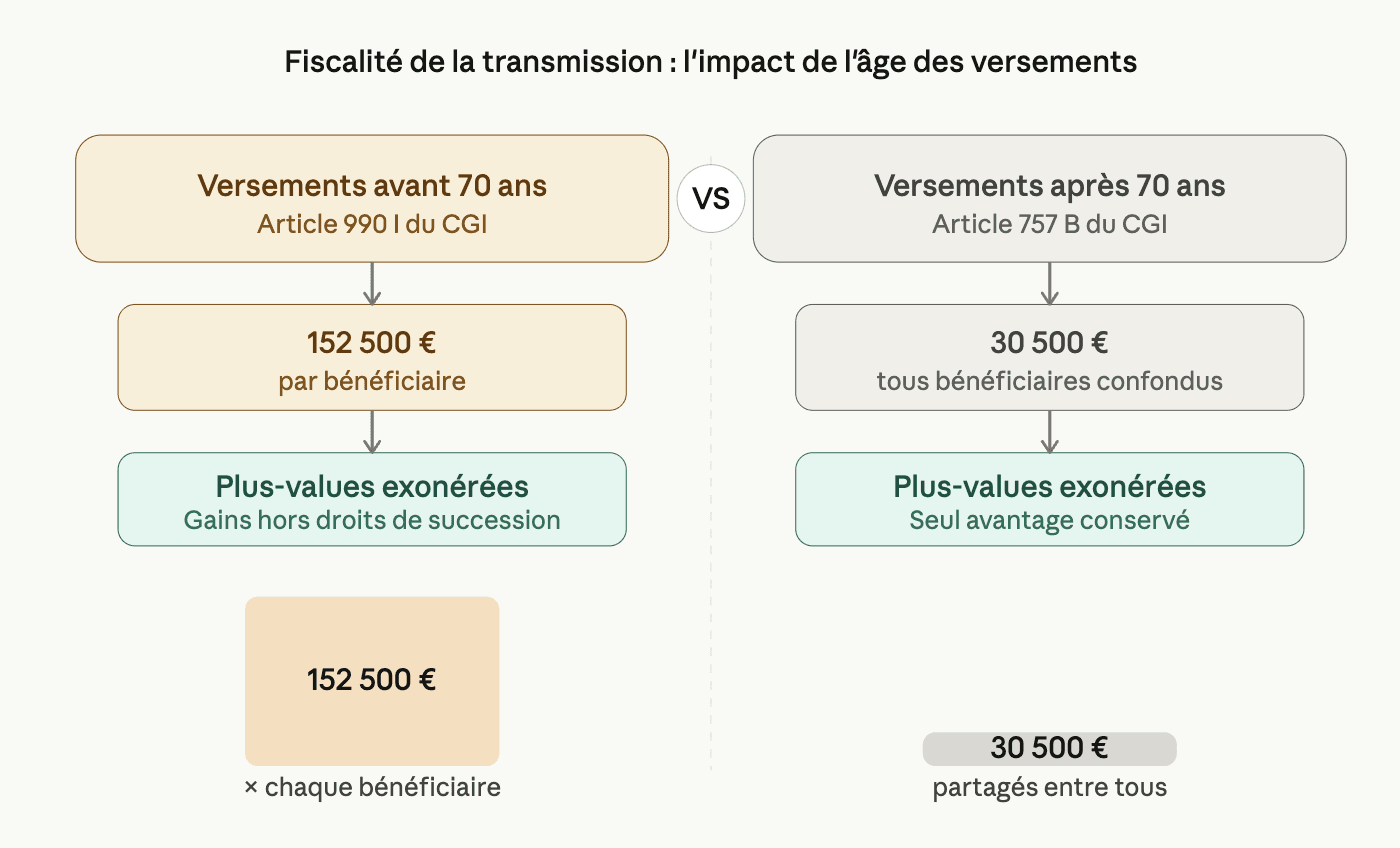

C'est ici que l'âge au moment des versements change tout :

Versements effectués avant 70 ans : chaque bénéficiaire profite d'un abattement de 152 500 €, totalement hors droits de succession. Les plus-values générées sont également exonérées.

Versements effectués après 70 ans : l'abattement tombe à 30 500 € au total, partagé entre tous les bénéficiaires. Les plus-values restent exonérées, mais l'enveloppe est bien moins avantageuse.

Le piège classique : attendre d'avoir 70 ans pour alimenter massivement son contrat. Si vous avez 55 ou 60 ans, chaque euro versé avant vos 70 ans bénéficie de la fiscalité la plus favorable. C'est un compte à rebours qu'il ne faut pas ignorer.

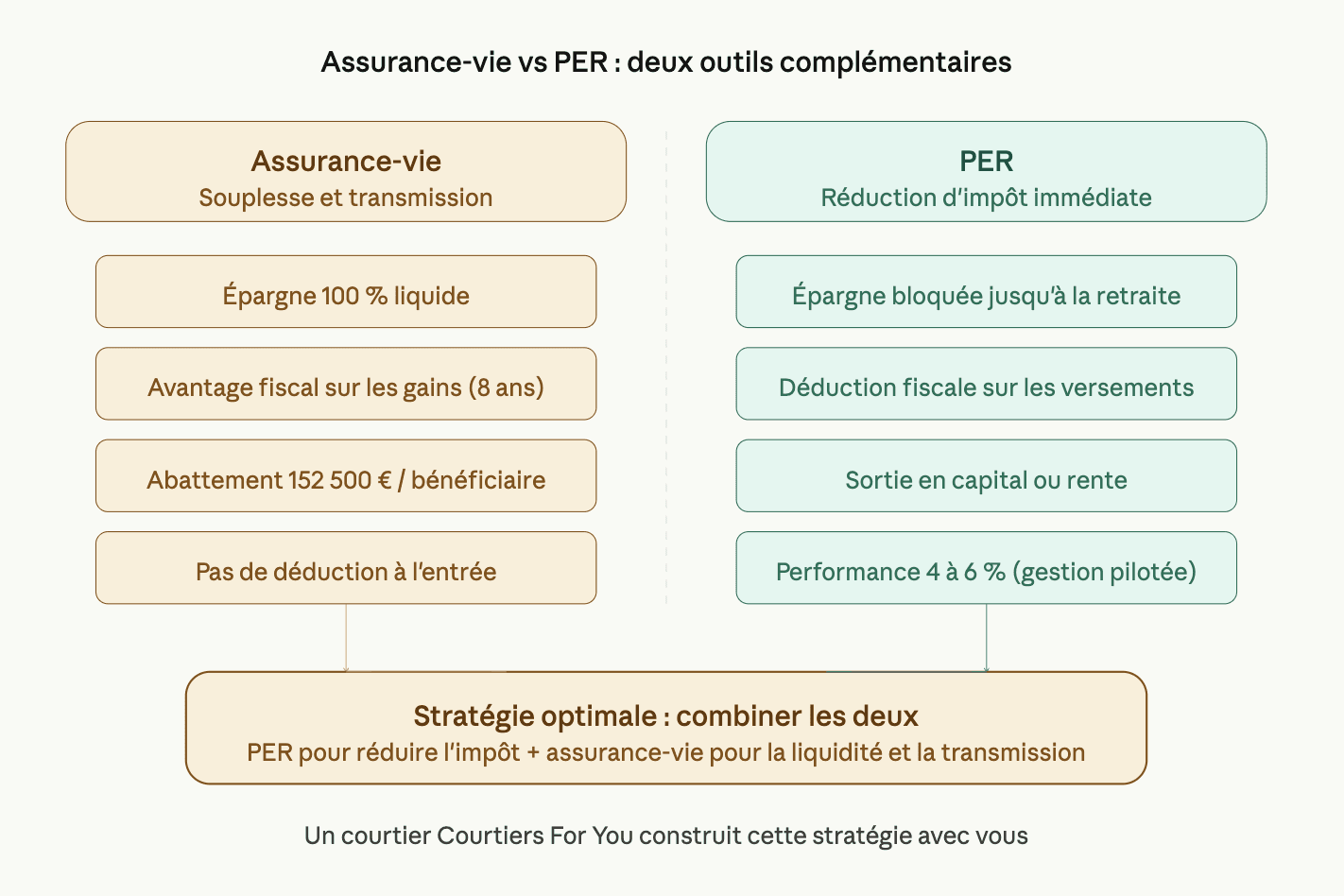

Assurance-vie ou PER : le faux dilemme qui coûte cher

Près de 40 % des épargnants hésitent entre le PER (Plan d'Épargne Retraite) et l'assurance-vie pour préparer leur retraite. C'est normal : les deux outils sont complémentaires, pas concurrents.

Le PER vous offre une déduction fiscale immédiate sur les versements (intéressant si votre tranche marginale est élevée). En contrepartie, l'épargne est bloquée jusqu'à la retraite, sauf exceptions.

L'assurance-vie est totalement liquide : vous pouvez retirer quand vous voulez, sans condition. L'avantage fiscal porte sur les gains après 8 ans et sur la transmission.

La stratégie optimale pour un salarié ou un TNS entre 50 et 65 ans dans l'Hérault ? Combiner les deux. Le PER pour réduire l'impôt pendant les dernières années d'activité (quand vos revenus sont souvent les plus élevés), et l'assurance-vie pour garder une poche disponible et préparer la transmission.

C'est ce type de stratégie qu'un courtier en assurance à Montpellier comme Courtiers For You construit avec vous, en fonction de votre situation réelle — pas d'un simulateur en ligne.

Les 3 erreurs les plus fréquentes que nous constatons chez nos clients

1. Laisser dormir un vieux contrat sans jamais le rechallenger

Beaucoup de quinquagénaires ont souscrit une assurance-vie il y a 15 ou 20 ans, souvent via leur banque. Le rendement des fonds euros en 2025 tourne autour de 2,7 % en moyenne, avec des pointes à 3,1 % sur les meilleurs contrats. Mais certains vieux fonds plafonnent à 1,5 %.

Chez Courtiers For You, on ne se contente pas d'ouvrir un contrat et de vous oublier. Chaque année, on rechallenge vos contrats en comparant objectivement les offres de plus de 40 partenaires assureurs. Si un concurrent fait mieux à garanties équivalentes, on vous le dit — et on fait le transfert.

2. Ignorer la clause bénéficiaire

C'est le point le plus négligé et pourtant le plus coûteux. Une clause bénéficiaire mal rédigée peut annuler tous les avantages fiscaux de l'assurance-vie en transmission. Divorce, recomposition familiale, petits-enfants… votre clause doit évoluer avec votre vie.

3. Tout miser sur la sécurité… ou tout miser sur le risque

À 55 ans, il vous reste potentiellement 10 à 15 ans avant de toucher à votre épargne. C'est suffisant pour intégrer une part d'unités de compte dynamiques (la gestion pilotée d'un PER affiche une performance annualisée de 4 à 6 % selon le profil). À l'inverse, tout placer en fonds euros à 60 ans alors que l'inflation grignote votre capital n'est pas non plus la solution.

L'allocation idéale dépend de votre horizon, vos projets, votre tolérance au risque. C'est un travail qui se fait à deux — avec un conseiller qui vous connaît.

Pourquoi un courtier indépendant change la donne pour votre épargne retraite dans l'Hérault

Un banquier vous propose ses produits. Un courtier indépendant compare le marché pour vous.

Objectivité : nous comparons plus de 40 partenaires — assureurs, mutuelles, institutions de prévoyance — pour trouver le contrat qui correspond réellement à votre situation.

Proximité humaine : nos conseillers se déplacent chez vous, à Montpellier, Gignac, Clermont-l'Hérault ou partout dans le département. Pas de chatbot, pas de plateforme impersonnelle.

Suivi actif : on ne vous vend pas un contrat pour disparaître. Chaque année, on revoit ensemble vos contrats d'assurance-vie retraite, votre PER, vos assurances — et on ajuste.

Gratuité totale : notre service est 100 % gratuit pour vous. Ce sont les compagnies partenaires qui nous rémunèrent.

Prenez le temps d'y regarder de plus près

Un contrat mal optimisé ou une stratégie floue peut coûter plusieurs centaines d'euros par mois à la retraite. C'est rarement visible sur le moment, et c'est précisément pour ça qu'on passe souvent à côté.

Prenez rendez-vous pour une consultation gratuite et sans engagement avec un conseiller Courtiers For You. On analyse votre situation, on identifie les leviers fiscaux que vous n'exploitez pas, et on vous présente les options — vous décidez librement.

Appelez-nous ou demandez un rappel depuis notre site. Un conseiller dans l'Hérault vous recontacte sous 48 h.

Articles & ressources similaires

Retrouvez nos articles et ressources traitant de sujets similaires.